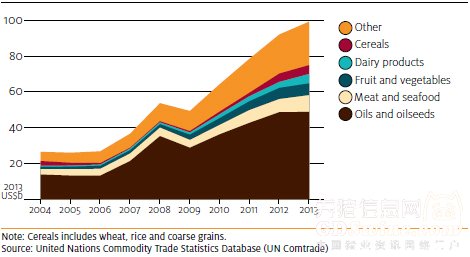

中国农业食品进口最近的趋势 2004年以来,中国农业食品产品(所有可用作食品的农业产出)的进口显著增长。2004至2013年间,中国农业食品产品的实际进口额增长了275%,至990亿美元(按2013年的美元价值计算)。增长最快的种类是奶制品(增长847%)、水果和蔬菜(427%)、油脂和油籽(254%)、肉类和海鲜(209%)和谷物(84%)。

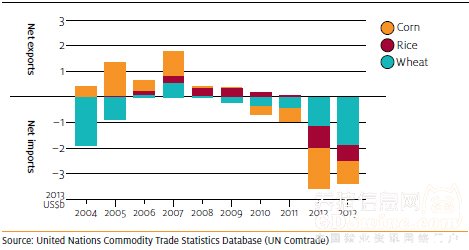

农业食物产品进口,中国 最迅速的进口增长发生在2009至2013年间,期间中国农业食品进口实额翻番。中国消费者的日粮改变和收入升高造成不仅对食品的量的需求增长,而且对品质和多样性的需求也提高 (Hamshere等人,2014)。随着该阶段一系列日用品的消费增长超过产量增长,国内价格也出现上涨。中国政府通过自由贸易协定的签署增加了贸易开放程度,允许进口产品来满足需求。结果,水果、蔬菜、肉品、奶制品和海鲜的进口显著增长。 随着国内畜牧业生产随肉品需求强劲而扩张,对进口饲用谷物和油籽的需求也有增长。 尽管2009年以来目标作物的自给自足比例一直维持在95%以上(大豆除外),但持续的国内高价格有可能会给中国未来在这些作物方面的自给自足能力构成挑战。 禾谷和油籽 中国的小麦、大米和玉米进口过去五年当中全都增长,尽管国内产量创下纪录。虽然中国过去零星地进口国这些谷物,但2007年之前中国是净出口国。到2012年,它在全部这三种谷物方面都成了净进口国。 大豆是中国进口的主要油籽。从2004年以来,大豆进口已经显著增长,尽管国内产量已经下降。2013年,大豆进口总额380亿美元,或大约相当农产品进口总额的42%。 大米是中国膳食的主粮。尽管大米进口在国内消费量当中占的比例很小(大约每年2%),但中国2013年进口的大米是340万吨。越南是中国该年最大的供应国,占了大米进口59%的份额,其次是泰国(22%)。 在过去五年中,美国在中国玉米、小麦和大豆进口中占据了显著的份额。2013年,美国供应了中国90%的玉米进口、68%的小麦进口和35%的大豆进口。然而,2013年10月中国禁止了MIR162玉米的进口,这是一种在美国使用广泛的转基因品种。结果,2014年1至8月间,美国向中国的玉米出口同比减少了86%。中国通过国内产量增高和提高从乌克兰的进口量来弥补了这个空缺。

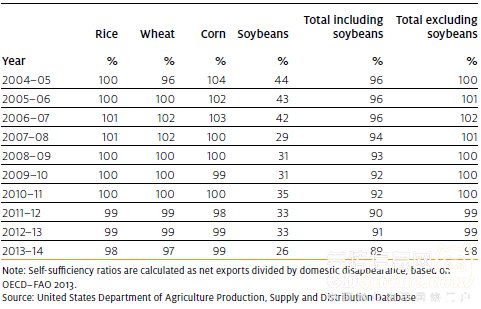

部分谷物的净贸易,中国 2009年以来谷物进口量增长,因为国内需求增长,并造成国内价格升高。国内价格的增高也是保护价格升高的结果(Gale 2013)。对那些经过额外加工并且用作饲料的作物(例如大米、玉米和大豆)来说,进口产品常常是成本最低的选项。作为进一步加工的投入材料,低价的进口产品让加工商能够保住利润空间。 对于大米和小麦,鉴于国营贸易在这些日用品当中发挥的作用,最近进口的增长不大可能长期维持。小麦进口过去两年主要限于优质产品,用来与在面粉加工过程中与国内谷物混合 (Price 2014)。2011年小麦国内价格高于保护价格,因此STE未按保护价格购买任何小麦。这可能造成了2012和2013年间小麦进口量的增长,以便支持储备系统(USDA–FAS 2014)。这和2004年的情况类似,当时中国进口了大量小麦,来投入国内存储,但这并没有造成小麦进口量长期的增长。 对玉米和大豆来说,进口增长多半将会持续,只要国内价格仍然居高的话。肉品和畜产品的需求增长,加上保护价格的提高,已经对国内饲用谷物价格构成了上行压力,尽管玉米产量创下纪录。因为土地仍然有限,玉米和大豆产量的任何进一步提高不大可能,除非小麦或大米(由于保护价格的关系,这两种谷物的相对回报高于玉米和大豆)的种植面积减少,或生产力获得实质性的提升。 尽管谷物和油籽进口增长,但大米、小麦和玉米方面进口量相对于国内消费量来说仍然较小。2013-14年,中国玉米自给率大约99%,大米大约98%,小麦97%。相比之下,大豆的自给率约为26%。

部分作物的自给率,中国 肉品与奶制品 中国肉品和奶制品进口额2004至2013年增长了几乎10倍(按2013年的美元价值计算)。这是收到了中国牛肉、羊肉和奶制品进口量大幅增长的推动。这个阶段的产量略有增长,但远低于消费增长速度。 2013年,按进口额计算,澳大利亚供应了中国进口的大部分牛肉(57%),并且是中国羊肉进口的第二大供应国(39%)。新西兰供应了中国进口的大部分羊肉(57%)和奶制品(63%)。猪肉的主要供应国包括美国(21%)和德国(19%)。家禽进口主要来自巴西(48%)和美国(42%)。 肉品和畜产品受到的支持不向谷物和油籽那样广泛,而进口增长是由多种因素影响造成的。尽管中国传统的蛋白来源是猪肉,但收入增长和城市化进程已经造成对肉品和奶制品的需求增长。食品安全方面的担忧,例如被曝光的婴儿配方奶粉三聚氢胺丑闻,已经造成消费者对进口产品的偏爱增加。 另一个影响肉品进口增加的重要因素是国内生产成本增加。因为大豆和玉米的保护价格已经提高,所以畜牧生产者面临着更高的饲料成本。奶类供应受到了消费者食品安全顾虑的影响,这造成约束奶业生产者的更多的法规出台,迫使许多小型生产者退出行业。结果造成肉品和奶制品价格更高,从而推高了对进口产品的需求。 相对于国内消费量来说,中国肉品的进口量仍然很小,并且在这些产品方面维持着高度的自给自足。然而,因为进口增长特别显著,过去两年当中牛肉和奶制品的自给率倾向于走低。这些行业的生产力如无显著提高,则进口增长多半还会继续。 肉品和奶制品的进口,中国 中国的自给自足的未来 未来中国自给自足的目标多半会受到挑战。对各种食品产品的需求广泛扩大,这会对农用土地和水资源构成压力。对这些因素的政策响应将决定中国是否能够长期保持自给自足。 中国在农业生产方面的相对优势在于劳动密集型产品,例如园艺和集约化畜牧生产,而不是粗放作物生产。这是因为农村劳动力成本相对便宜,并且保护耕地免于城市化开发的政策对土地形成的限制条件。结果造成,中国认为最重要的产品,例如大米和小麦,其实并不是它生产效率最高的产品。如果没有保护价格的话,生产者种植这些产品的回报相对较低。 随着中国不断城市化,肉品需求预计将出现增长,而对主粮谷物(例如大米)的需求将会降低 (Hamshere等人,2014)。更高的肉品需求将要求要么进口更多的肉品满足消费,要么进口谷物来支持集约化畜牧生产。因为猪肉对中国的膳食很重要,而且消费者更喜欢新鲜而不是冷冻产品,所有中国不大可能会把优先权放在猪肉进口上 (Rabobank 2012)。 部分肉品和畜产品的自给率,中国 最近的政策改变尝试降低食品的通货膨胀和进口。2014-15年度玉米和小麦的保护价没有提高,而此前2008-09以来逐年都有提高。2014年初还提出了一个试行的价格机制,来取代关键省份的大豆最低收购价。 为了维持对生产者的支持,政府将在国内价格低于既定目标时对生产者提供补贴,浙江使的国内价格与国际价格对齐。对大豆来说,这个政策多半将会降低国内价格。这将让国内供应更受加工商欢迎,从而降低进口的激励。 中国不大可能在所有主要农业食物产品方面维持自给自足。最近的经验已经显示,目标作物方面的生产力增长未能把产量提高到足以满足需求增长的水平。大米、小麦和猪肉多半仍将成为中国自给自足政策的重点,但资源限制条件将挑战其维持自给自足的能力,- 尤其在牛肉、羊肉、大豆和饲用谷物方面。因此,进口增长的趋势多半将会持续。来源:the pig site |

京公网安备 11010802025824号

京公网安备 11010802025824号