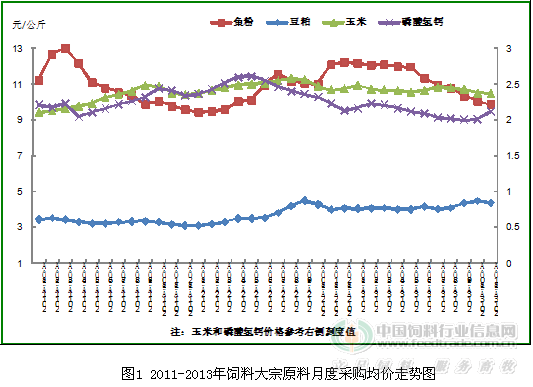

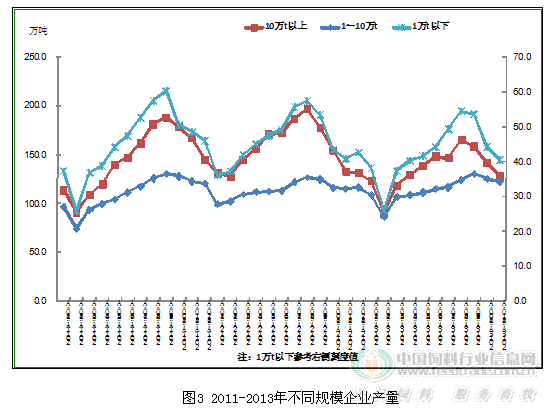

说明:本文观点和饲料生产数据来源于农业部重点跟踪企业月度统计报表监测数据,为预测值。2013年全年饲料工业统计数据正在上报汇总审核中,以农业部全国饲料工作办公室最终公布数据为准。 2013年,我国饲料行业经受了2012年末“速成鸡”及今年3月“黄浦江死猪”、人感染“H7N9流感”疫情等多重影响,饲料产量一、二季度下滑,三季度出现上升拐点,四季度全面回升,预计全年饲料产量和上年基本持平。随着新修订《条例》及配套规章的陆续实施,饲料企业规范化、标准化管理与运营得到有效加强,全国饲料质量安全状况保持稳定向好的趋势。饲料行业的发展基本适应了国家宏观改革的整体步伐和改革创新发展思路和发展模式,持续彰显了饲料行业适应国家经济改革转型的调整与有效过渡。 一、基本情况 据统计监测数据预测,2013年全国饲料工业总产量19 100万吨,与2012年同比下降1.8%。其中,配合饲料16 170万吨,同比下降1.2%;浓缩饲料2 300万吨,同比下降6.8%;添加剂预混合饲料630万吨,同比增长1.7%。 1、不同品种饲料产量有增有降。全年预计,猪饲料8 000万吨,同比增长3.6%;蛋禽饲料3 050万吨,同比下降5.5%;肉禽饲料5 050万吨,同比下降8.4%;水产饲料1 900万吨,同比增长0.4%;反刍饲料780万吨,同比增长0.6%;其他饲料320万吨,同比增长1.1%。 2、主要饲料原料价格波动幅度较大。1~5月,除棉粕、菜粕外,其他饲料原料价格均呈逐月走低行情。6~10月,玉米、进口鱼粉、磷酸氢钙和氨基酸价格继续回落,其他大宗饲料原料价格逐月回升。棉粕、菜粕价格环比呈现逐月上涨行情。而11、12月,除麦麸、磷酸氢钙、和蛋氨酸价格环比上涨外,其他大宗原料价格有所下降。 2013年1~12月玉米累计采购均价为2 420元/吨,同比下降2.4%;豆粕累计采购均价为4 150元/吨,同比增长11.3%;棉粕、菜粕采购价格12月比年初分别涨22.3%和16.2%;鱼粉累计采购均价为11 110元/吨,同比增长3.5%,但进口鱼粉价格环比一直呈下跌走势,从1月的12 160元/公斤降到12月的9780元/公斤,降幅19.6%,见图1。   3、饲料产品价格同比整体上涨。数据显示,1~12月饲料产品全国均价同比涨幅5.3%。其中,育肥猪配合饲料累计同比涨幅6.2%,蛋禽配合饲料5.0%,肉禽配合饲料2.4%;育肥猪浓缩饲料累计同比涨幅4.9%,蛋禽浓缩饲料13.4%,肉禽浓缩饲料3.7%;4%大猪预混合饲料累计同比涨幅8.4%,蛋禽预混合饲料0.2%,肉禽预混合饲料1.0%。 4、不同规模企业产量涨跌不均。从1~12月不同规模企业情况看,月产10万吨以上的大型集团企业累计同比下降7.9%。月产1万~10万吨的企业产量累计同比增长5.8%;月产1万吨以下的企业产量累计同比下降11.0%。  二、运行特点 1、饲料产量前低后高、呈总体持平略降。据重点跟踪企业近三年生产情况显示:从总产量月度走势规律情况看,2011、2012年各年度产量高峰期出现在7、8月份,年初和年末月份则处于相对低谷,呈“倒V”走势。2013年则不同,8月份之前饲料产量同比下降非常明显,单月同比下降幅度在10%以上,进入9月份以后才有所缓解和回升,形成前低后高走势。这主要与今年消费环境和养殖行情密切相关。年初生猪价格持续下跌,猪粮比连续5个月跌至盈亏平衡线以下,至7月份,生猪价格同比才略有回升,8月起猪粮比重回盈亏平衡线以上,养殖积极性开始恢复,四季度肉类产品消费进入旺季,以及养殖户对春节消费的期待,饲料产量止跌回升。 2、饲料产品结构出现适应性调整。2013年,饲料产品类别同比呈现“一平一降一增长”特点:配合饲料持平,浓缩饲料下降,添加剂预混合饲料增长。由于今年行情低迷和部分原料价格的走低,饲料产品结构和近两年比略有调整,主要表现在配合饲料的涨幅趋缓,而近两年一直处于萎缩之势的浓缩饲料下降的速度有所缓和,添加剂预混合饲料为饲料产量的亮点。主要原因包括:一是畜产品价格持续低迷,加上从农户手中直接购买原料价格相对较低,散养户为降低成本,更多地选择预混合饲料和适当选择浓缩饲料;二是随着大规模农场的发展,为了提高养殖水平,在饲料方面也选择了适合本农场的自配饲料,因此推动了添加剂预混合饲料的产量;三是相对盈利空间较高的添加剂预混合饲料受到企业普遍关注;四是部分企业提高预混合饲料比例和调低浓缩饲料配比用量的新现象;五是由于行情低迷,规模养殖户偏向阶段性性购买预混料生产自配料等,对预混合饲料的增长有直接关联因素。 |

京公网安备 11010802025824号

京公网安备 11010802025824号