●2008年豆粕市场行情回顾 2008年来的很快,2008年走的也很急!然而南方雪灾、汶川地震、拉萨暴乱、三鹿奶粉事件、奥运北京、央行六年来首次下调贷款利率、神七飞天、燃油税改革、全球金融危机....一连串触目惊心的事件接踵而来让每个中国人心里久久无法平静。2008年注定是惊天动地的一年,2008年是中国经济发展关键的一年,中华大地的每一个角落都在经历风雨的洗礼。中国是农业大国,作为与国际接轨的豆类产品行情更是跌宕起伏,纵观近年表现,2008年可谓是豆粕走势最精彩的一年。

一.豆粕现货市场综述

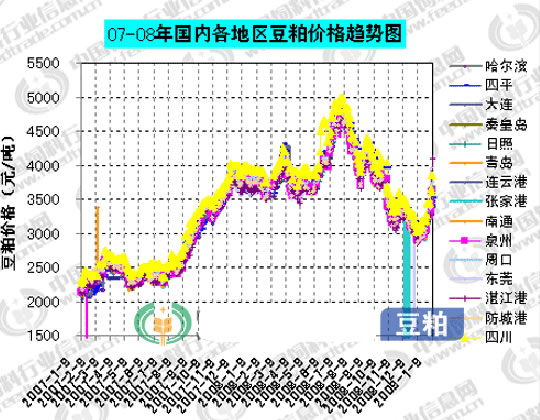

综合来说2008年豆粕现货市场可分为两个阶段,1-7月大幅上涨,连创新高;8-12月震荡走低,跌势更猛。跟随原油走势美豆期价不断震荡上涨在2月初创历史新高,受此影响1-2月份豆粕现货涨势形成,之后经过3-4月的调整积聚涨能,5-7月稳步冲高,2008年7月3日油厂普粕主流出厂价格达到了4750-4850元/吨,谱写新历史。市场在经历最疯狂的阶段后豆粕现货价格从7月中旬开始进入震荡下跌阶段。预期国内外大豆产量增加,外围市场原油等商品期价不断下跌、以及国际金融危机重重压制豆粕现货行情不断陷入低谷。7-9月份跌势虽缓但熊市已形成;从10.1日以后豆粕现货跌速加快,期间有几波态势看似反弹,但结果都是以失败而告终,12月10前后国内油厂普粕主流成交价格跌破3000大关,创年内最低。国际经济环境弱势企稳,国家政策支撑美豆需求增加,油厂因大豆供应时间差调整加工节奏形成豆粕现货供应缺口,加之国外大豆产区天气炒作以及在经过大幅修正之后原油、美豆期价超跌反弹,据统计:12月17日开始豆粕现货市场进入阶段性反弹阶段,12月31日国内主要地区油厂豆粕现货报价重新站到3200元/吨一线。全年均价3771元/吨,较2007年涨992元/吨,年内最高价格在4850元/吨,较2007年涨840元/吨,最低价格在2820元/吨,较2007年涨760元/吨。

1.2007-2008年主要地区油厂豆粕价格趋势图

2.2008年1-3月第一季度涨势形成

第一季度国内豆粕价格走势与往年相似,整体呈现上升趋势,并在2月底首次突破4000元/吨。1月份,国内豆粕现货价格震荡下跌。月初美豆不断上涨达到1250美分的历史高点,跟随美豆走势国内豆粕现货价格也出现了大幅攀升;1月中旬CBOT大豆利多出尽,现货成交不佳导致油厂豆粕库存压力明显。1月中下旬开始,南方各地就连续两周以上遭受到了几十年来的特大暴雪侵袭,受其影响各地的交通运输面临瘫痪。因南方各省市地区大面积积雪,导致列车大范围晚点,部分地区列车停运,高速公路全面封闭,有几十万人因此被困,群众出行受限。此外因暴雪挤压致电线压断,大面积停电停水,众多 饲料厂都因此停产,豆粕现货价格开始下滑。进入2月份,我国便迎接来了新年,受外围原油等商品期价飙升带动现货价格走出1月底持稳态势,大幅上涨,据统计截止至2月底现货价格涨至3800-4100元/吨左右,较1月涨幅在400元/吨左右,北强南弱格局明显,东北高价位地区报价已在4200元/吨,高价位风险积聚。正如市场所料3月前三周豆粕现货价格受期货市场拖累价格冲高回落,部分地区跌破3500元/吨一线,成交价格在3450-3490元/吨,豆粕现货市场整个3月维持震荡偏弱。

2.2008年4-6月第二季度上涨阶段

第二季度第一个月延续上季度弱势调整行情,价格继续跟随CBOT大豆震荡走低,统计:截止至4月30日较3月末跌幅在20-150元/吨,市场价格集中在3580-3700元/吨,达到阶段性低点。进入5月份,外盘市场在国际原油不断创新高的利好支撑下震荡走高,5月份最新月度报告,对大豆影响极度利多,加上阿根廷罢工影响预计5月中旬谷物市场才能恢复正常交易,油厂受大豆到港延期影响停机现象增加,豆粕现货市场利多因素增加,月内价格呈稳步上涨态势,据本网统计:截止至于5月30日市场价格反弹到4000-4250元/吨,较上月涨幅在400-550元/吨,创阶段性新高。进入六月分美国大豆产区爆发的洪水灾害对大豆播种面积产生较大影响,无疑给CBOT大豆期价提供利多的预期,同时由于阿根廷工人罢工导致进口大豆推迟到港华东、华南等地区油厂开工率仍表现不足,诸多因素推动豆粕现货价格维持涨势,截止至6月27日豆粕现货市场价格攀升至4540-4680元/吨,较5月末涨幅在390-620元/吨再次冲击历史高点。

3.2008年7月份豆粕市场由牛转熊

7月上旬豆粕现货市场演绎了今年豆粕市场最辉煌的一页,2008年7月3日普粕报价达到了4850元/吨,当时市场价格集中在4750-4850元/吨。7月17日,阿根廷上议否决了具有争议的大豆出口关税议案,阿根廷罢工结束国际市场供应缓解,原油期价大幅回落,国内外大豆期价大幅震荡走低,而终端养殖需要时间恢复,豆粕现货市场失去了提价心里支撑,同时价格在前期大涨后有调整要求,7月中旬开始现货价格进入震荡走低阶段,同时打开了新的下方空间。

4.2008年8-11月份豆粕现货下跌阶段

分析认为:豆粕现货市场下半年行情因豆类基本面消息缺乏,仍多受来自外围商品市场的影响;8月前期原油期货市场一度走低至5月1日以来的最低,而美元指数自7月中旬从72下方反弹以来,已经连续一个月保持强劲上涨势头。美元走强,原油下跌带动CBOT大豆市场延续了上月的跌势收盘大幅下跌,8月11日美豆期价收盘1196美分/蒲式耳的低位。8月中旬原油期价超跌反弹持续走高,12日美国农业部8月供需报告尘埃落定,另外美豆种植区的干旱情况给市场提供炒作题材,截止至8月27日主力合约收盘达到1348美分/蒲式耳,不过再次点位上冲压力较大。月内豆粕现货市场先抑后扬,12日以前价格下探到3650-3800元/吨左右,12日以后市场收复跌势反弹到4100-4300元/吨,月内波幅较大。9-10月份整个豆类市场基本面相对平静,外围市场主导豆粕现货市场行情。9月份全球性金融危机波及国内外农产品行情,国内豆粕现货价格很快转入跌势,价格跌幅不断扩大,据本网统计截止至9月26日下滑至3750-3800元/吨左右,较月初跌幅在300-430元/吨,然而价格的持续下跌并未引起饲料企业的采购兴趣,反而增加后市看空心里,场内成交情况持续不佳状态,月内几次反弹都匆匆结束。

金融危机不断考验国际各国综合实力,美国政府提出7000亿计划;10月20日中国出台国储收豆惠农政策,各国陆续出台救市措施使得市场恐慌情绪有所缓和,加之现货阶段性供应偏紧局面支撑豆粕现货价格虽然跌幅较大,但跌速明显减缓,同时港口地区与东北国产豆地区价差拉大,截止至10月31日豆粕市场价格集中在3250-3450元/吨左右。此外,10月28日,美国农业部史无前例的对10月10日供需产量数据作了修正,市场疑似美豆阶段性底部已经形成,在国际经济形势综合作用下,美豆基本面处于多空交织的状态,外围商品市场走势仍是行情关键,一波未平一波又起,前期三鹿奶粉事件尚未平息,10月26日香港再次检出三聚氰胺超标的鸡蛋,同时将检测范围扩大至所有肉制品,一时间市场人心惶惶,鸡蛋蛋价出现明显下滑,对原本偏弱的市场需求无疑是雪上加霜,注定11月份豆粕现货市场人气不足,跌势不止,但月内价格整体波幅相对较小;据中国饲料行业信息网统计:截止至11月28日国内主要油厂豆粕现货报价下探到3000-3150元/吨,全国均价:3244元/吨,较上月末跌幅在150-370元/吨,月内成交量普遍在500-4000吨,个别油厂无成交的情况也时有发生,供应偏紧局面限制现货跌幅扩大。

5.2008年12月豆粕现货市场阶段性底部反弹

12月初市场延续前期低迷态势,据本网统计:截止至12月11日豆粕现货主流价格在2820-2950元/吨,为2008年年内最低。12月中旬以后美豆市场技术上超跌反弹,国际经济形势虽未明显改善但对市场影响趋于阶段性平静,带动原油期价企稳上涨,同时,市场关注点开始转向南美大豆产区天气,大豆基本面作用增加,豆粕现货行情与外围市场联动性有所减弱。虽然需求不支持粕价上涨但供应偏紧局面仍为现货市场提供最有利的支撑。据本网统计:截至12月31日,国内主要地区油厂豆粕现货主流价格在3020-3250元/吨左右,价格稳中小幅回升,月内均价在3025元/吨。本网认为:市场经过一定时期的理性调整,利多因素开始增加,不过整个2008年因国际性大豆种植面积增加以及金融危机影响,熊市行情将延续到2009年,目前难言转势。

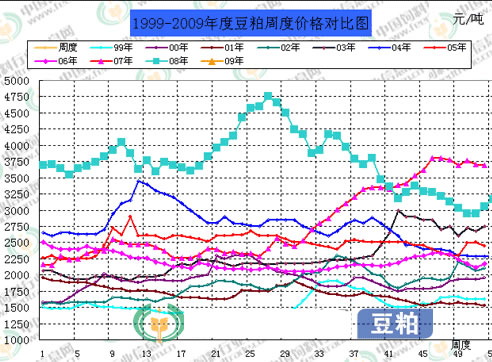

1999-2009年豆粕周度均价趋势图

1999-2009年豆粕周度价格对比图

二.豆粕期货市场综述

08年国内外豆粕期货市场走势大致分为二个阶段。1-6月份第一阶段震荡上行 牛市创新高;7-12月份第二阶段震荡下跌,金融危机加剧熊市格局 其中大连豆粕年内最高4311元/吨,最低2126元/吨,年内波幅46.04%;美豆粕波幅为 43.92%。从美豆粕的走势来看,08年下行趋势后将延续震荡,下方面临225-250美分处较强支撑,仍处于相对历史高位。从目前的情况来看,09年美豆粕价格上行之途,在320-350美分位置为第一压力区间,360-370美分为第二压力区域,两者将压制未来豆粕上行之路。豆粕指数周线图从大连豆粕的走势来看,08年12月-09年1月连豆粕将形成一个具有重要意义的底部,下方面临2000-2100元/吨的较强支撑,回落空间有限。考虑到整体经济情况对市场的压制作用,上行之途在前期密集震荡区域3200-3200元/吨位置会受到较大压制。

●2008年豆粕市场行情分析

2008年豆粕市场行情跌宕起伏,牛熊皆精彩!上半年国内豆粕价格不断创新高,从年初的3700元/吨一路攀升至4850元/吨,期间虽小有反复但整体向上态势明显。08年下半年豆粕市场熊市格局震荡下跌,几乎回吐近两年来的涨幅,价格回到了03年初的水平。主要影响因素分析如下:

一、豆粕供需

1.国际豆粕需求

由于豆粕本身的变动过程主要受自身基本面因素影响,所以,我们首先考虑的是来自基本面的供需因素对行情的影响。2008年下半年受全球经济衰退影响豆粕市场需求出现迟滞。Allendale Inc的分析师Joe Victor表示,不仅动物数量减少,美国人亦减少肉类的消费,受经济放缓影响,而这对豆粕需求产生了间接影响。主要的豆粕出口国美国国内豆粕需求下滑, 出口需求并未抵消国内消费的减少。 从目前的情况看来,自08年第四季度开始,全球豆粕已开始逐步减少;受欧盟的影响,未来豆粕消费情况依然不容乐观。国外豆粕的疲势或将拖累国内豆粕价格。

2.豆粕进出口数据分析

据了解:由于国内消费的增加,08年豆粕的出口水平有所放缓。同时,由于来自阿根廷和印度的廉价豆粕的价格竞争,对我国豆粕的出口销售构成了一定威胁。今年11月由于国内现货供应紧张,低价进口豆粕对现货市场冲击更为明显。据悉相关数据显示,2008年11月底到12月中旬陆续有7-9万吨的高蛋白进口印度豆粕流入国内市场,进口成本在2600元/吨,后期成本在2400元/吨左右可能更低。虽然根据中国财政部关税司称,从2009年1月1日起,恢复进口豆粕5%的最惠国关税税率5%,取消原先进口暂定税率2%,导致进口豆粕的成本有所提升,但对国内豆粕价格影响力不大。

二.金融海啸打开牛熊分界

2007年夏季美国次贷危机负面影响不断扩大,最终酿成金融“海啸”席卷全球。2008年3月份美国贝尔斯登、雷曼兄弟以及美林证券等各大投资银行或被收购或宣布破产,同时美国住房抵押贷款机构房利美和房地产也陷入困境,美国最大的保险公司美国国际集团(AIG)也面临破产,美联储承认通过摩根大通向贝尔斯登提供紧急融资,国际市场对美国经济表示担心期货市场接连暴跌。CME集团将CBOT玉米、大豆和豆油期货的保证金及涨跌停板上调。为了稳定市场情绪,美联储宣布面向商业银行的贴现率下调25基本点至3.25%,此后,美联储再次宣布削减联邦基金利 率75个基点至2.25%,并被迫在9月14日提供850亿美元接管了AIG。在恐慌的市场情绪下,美国股市暴跌,道琼斯工业指数创下五年来的新低,很快金融危机扩散到全球波及实体经济,主要商品期价在2008年下半年纷纷陷入熊市,大豆市场也未能幸免,自身基本面因素则退居其次。尽管各国政府陆续出台救市措施,但效果并不明显。9月下旬美国政府提出动用7000亿美元的救市方案,几经波折后,多次修改的救市方案终于在国会两院通过。消息公布时原油反弹了20美元/桶之多,CBOT大豆也反弹了100美分以上,救市计划通过后并没有带来股市的上涨和商品期价的企稳反而透支利好的行情重回跌势。2008年11月经济危机导致需求降低,原油不断创新低下探到50美元以下,美元指数不断的上升达88的高度,外盘大豆连续六周在850-950美分之间震荡。12月初美国参议院否决了140亿美元汽车救援计划,市场信心再受重创。直至12月6日美国新总统奥巴马宣布其“经济振兴”计划,重点是启动上世纪50年代以来规模最大的基建投资。本网认为:虽然不断出台的措施使金融市场稍有振荡,但能否遏制经济危机的加深还有待时间验证。

三 、国内外大豆市场 左右豆粕市场行情

2008年受国际经济环境影响商品市场先扬后抑,作为商品走势风向标的原油价格更是备受关注,2008年上半年原油价格从85美元/桶不断冲高,到7月份已经达到了147美元/桶左右。然而2008年下半年由于次级债危机引起的美国金融危机的影响下,商品出现急速下挫,原油期价12月初跌至了40.5美元 /桶。美国金融危机成为了引发国内大豆市场走势牛熊转换的导火索,本网认为:实质上说,从2007年的因产量减少而演绎的大豆牛市行情,到2008年预期国际性的大豆产量增加需求偏弱,供需格局已经逐步回归理性,通货膨胀泡沫消失转向经济危机、通货紧缩;2009年大豆市场虽仍将面临宏观经济衰退的利空环境,但本身内在供需因素对行情的影响将会扩大。由于油厂豆粕现货报价的调整都是紧随国内外大豆期货市场步伐,所以大豆市场行情的波动备受市场关注。

1.大豆内外期市牵动粕价神经

2008年上半年CBOT大豆受原油期价不断创新高、美元贬值、阿根廷农民罢工、需求强劲以及美国大豆产区天气炒作等等因素支撑美豆期不断震荡攀升,从2008年年初的1200美分蒲式耳左右,6月初突破关键阻力位1400美分,6月底再冲1600美分,年内最高刷新到1648美分/蒲式耳。而下半年美国次贷危机来袭,全球性经济衰退强势打压原油等商品期价走软,加上北半球大豆丰产供应增加美豆期价一路走低,2008年10月31日美豆11月合约收盘925.25美分/蒲式耳,11月21日美豆主力1月收盘840美分/蒲式耳,截止至12月5日美豆主力1月收盘783.50美分/蒲式耳,跌破800美分创下年内最低跌幅达50%以上。12月中旬以后,金融市场稍有平静、原油期价上涨以及基本面利多支撑美豆期价反弹后开始不断走高,截至12月31日美豆主力3月收盘980.0美分/蒲式耳,上冲1000美分指日可待。国内方面:在CBOT大豆期货市场带动下,国内连豆及豆粕现货市场也同样走出了上半年和下半年牛熊大转换的行情,连豆主力合约从5241元的历史高点跌至3174元。与往年不同的是,在国家收储政策支撑下连豆期价相对抗跌,也正是如此进一步拉大了与进口大豆的价差。同时在12月初,连豆开始了大幅补跌行情,12月5日连豆主力收盘2898跌破2900点。国内外大豆期货市场频繁波动给豆粕现货市场价格带来了心里支撑,同样也给价格下跌的主要诱因。

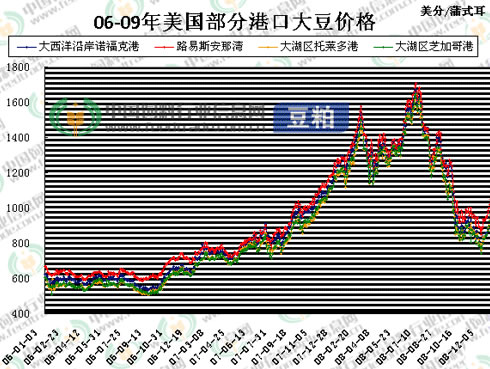

06-09年美国部分港口大豆价格趋势图

07-08年国际海运费价格趋势图

2.阿根廷罢工阶段性利多大豆市场

3.进口大豆价跌量增,压榨利润支撑粕价

中国海关总署初步统计数据显示:1-6月份我国共进口大豆1723万吨,同比增长24.4%。2008年8月份中国大豆进口383万吨,创历史单月进口记录,但因为大豆下游产品行情偏弱市场有商家洗船之说。商务部数据9月大豆进口量为286万吨,较8月减少25%,且有消息称9月进口大豆中的一部分可能为政府储备大豆,1至9月累计进口大豆2870万吨,同比增长32.3%。10月份我国进口约213万吨,11月份中国进口大豆212.6万吨,较去年同期减少25.3%;12月份进口大豆330万吨,较11月份基本持平,较去年同期增加12.8%。2008年1-12月份大豆进口总量为3744万吨,较2007年全年提高21.5% 。

2008年上半年里由于原油、国际大豆期价不断走高,油厂压榨利润大多时间里为负值,最多亏损达到700元以上。由于10月份开始我国进口大豆关税由1%恢复至3%,部分油厂9月份大豆进口量大幅增加,而油粕价格持续走软,压榨企业亏损加大,大豆市场交投清淡,压榨利润亏损以及粕强油弱格局同时支撑油厂挺粕价心里。直至10月17日国家收储惠农限制大豆等农产品的最低价,给国产大豆市场注入新的活力,不过更多随之而来的是国内外大豆价格倒挂,11月份进口大豆价格比国产大豆油厂收购价格低200元,比国储收购价格低500元;而且12月份进口大豆成本更低。国产大豆油厂持续亏损,港口大豆油厂由于成本降低利润开始恢复(07-08年进口大豆到港成本趋势图)。08年上半年虽然油粕行情处于牛市但是大豆成本也较高,下半年大部分时间里虽然油粕行情持续偏弱,但12月份中旬后油粕行情开始大幅反弹,加上港口大豆成本大幅降低,一段时间里豆粕价格高于大豆价格,油厂压榨利润相当丰厚;不过国产大豆压榨企业显得相对被动,有待国家政策的进一步跟进。

07-08年进口大豆成本走势

四.供应偏紧局面对豆粕市场阶段性利多

自3月份阿根廷罢工开始进口大豆推迟到港,到5月份由于豆油滞销油厂豆油库存压力较大油厂开机率较低现象加重,8月大豆恢复进口但因成本较高,油厂压榨利润亏损开机积极性不足,市场需求相对于供应情况相对偏弱。10月份国家收储惠农国产大豆出现最低保护价,国内外大豆价格倒挂,东北黑龙江、吉林、辽宁等国产豆加工企业由于开工率仅维持在5-10%,10-11月份港口地区油厂虽然压榨利润明显恢复但因多方面原因导致大豆到港延期,豆粕现货仍未出现的预期的缓解。开机情况与市场节奏把握较好的压榨企业在12月份豆粕基本没有库存,临近节日备货需求增加,加上美盘反弹推动豆粕现货成交量有所放大,供应偏紧局面加剧,据了解整个08年油厂全年开工检修率明显高于往年,长时间开工率不足一半。08年年末浙江省质检部门在一船美国大豆上发现了涂有一层蓝色物质的大豆,随后中国质检总局发布了要求检验机关实行九十天的预警报告,市场预期在未来的一两个月国内进口大豆将有所降低,豆粕现货供应偏紧局面仍未结束。

五、2009年预期增加的压榨项目

据不完全统计,2008-2009两年沿海地区可能投产至少5000吨/日的压榨项目两个以及3000吨/日的压榨项目四个。

2008-2009两年内地(黑龙江和山东)可能投产的项目至少四个,合计产能在5500吨/日。

此外,2008年已经在筹建计划中的项目有四个(日照、福建、上海和盐城、钦州),单个项目的产能均在2000吨/日以上。广东湛江日加工能力4000吨的项目2008年11月12日已经签约预计2010年投产。

从08年的压榨情况看,2007年国内油脂企业设计压榨产能在7600-8000万吨左右,2008年上半年国内进口大豆压榨量约在1600万吨,将有3500万左右的产能预期过剩。

六、国内政策对豆粕市场影响有限

为抑制通货膨胀调节市场,1月15日国家发展改革委对粮食油品等启动临时价格干预措施,对价格显著上涨或者有可能显著上涨的商品,采取的临时性干预措施,国内不少油厂为了确保豆油的正常供应而正常开机,因而豆粕的库存量就不断积压。2008年3月份为保证国内大豆供应将1%的大豆进口延期至2008年9月30日,同时,为了促进新一年度大豆生产种植,政府相 关部门对大豆良种采取补贴,为未来国产大豆的供应打下良好基础。10月17日为缓解金融危机的影响,国家出台托市收豆惠农政策,截止至2008年底实施了四次收储计划。本网认为:综合来看,国家政策调控对当前市场人气提振作用明显,大豆价格也因此一度高涨,但因国产豆大部分用于东北市场,所以对国内豆粕现货市场影响有限,面对国际金融危机国家政策将面临更多的考验。此外,北京奥运会期间,交通限行政策,对北京、天津等奥运城市的粮油等农产品市场交通也造成一定影响,当时华北地区运费价格高涨,个别饲料企业出现原料供应断档。

七、需求不支持粕价上涨

2008年上半年受雪灾、地震、疫情等影响养殖业恢复速度缓慢,终端养殖利润亏损,补栏积极性不高,9月份水产养殖开始进入淡季,三鹿奶粉事件对奶牛养殖业形成极大打击,10月26日香港再次检出三聚氰胺超标的鸡蛋,同时将检测范围扩大至所有肉制品豆粕市场需求雪上加霜,极大制约豆粕现货价格走高。认为:年末国家临时干预政策的解禁加上节日需求预期增加,畜禽价格有所回升。加上饲料企业豆粕库存水平偏低,今年备货期较短,市场需求迅速被激发,但因市场价格涨势过猛需求透支,后期需求抑制成交量放大进而拖累豆粕价格走低。

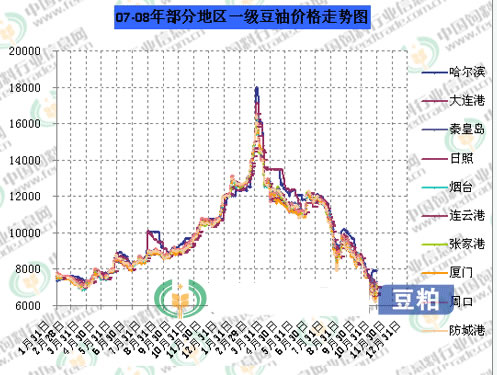

八、2008年粕强油弱基调明显

据本网分析如下图所示:整个2008年豆油市场多空交织,走势弱于豆粕。豆油价格的上涨动力主要来自于通货膨胀下原油价格的上涨,以及大豆期现行情的炒作。第二季度价格的上涨大部分时间里受制于库存压力,在第三、四季度虽然都有上扬趋势出现但是整体市场仍偏弱。为保证压榨利润,特别是在上半年的时间里,豆油市场弱势格局间接支撑油厂挺粕价心里。

07-08年部分地区一级豆油价格趋势图

●2009年豆粕市场行情预测

2008年豆粕市场牛去熊来波幅较大,逐步回归理性格局。与以往不同的是08年国家政策调控力度加强,但年内豆粕现货价格的调整仍多依赖外盘的指引,国内外大豆价格倒挂问题没有实质性解决,国际经济环境仍在考验我们的市场,春节后豆粕现货市场将面临更多突发和不确定因素。分析认为:如果单从市场供需角度来看,全球经济危机阴影下的投资者仍在观望,市场信心需求时间恢复;而对于国内豆粕市场需求来说,理论上终端养殖春节前后可能会出现短期的积聚和减弱,饲料企业随采随用的策略短期内不会改变,压榨企业供应不足局面完全缓解尚待时日,熊市中的豆粕价格维持震荡走低的可能性较大。(饲料行业信息网) |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2009-1-21 11:42:24

发表于 2009-1-21 11:42:24

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡

京公网安备 11010802025824号

京公网安备 11010802025824号