本文将从基本面着手,分析全球主要大豆生产国供需情况,并延伸到下游的饲料养殖行业。希望通过全面的分析,对投资者的操作提供一定的建议,也希望所反映的情况能够给相关产业经营者提供决策上的帮助。

从一长段时间来看,在世界范围内,大豆的供需是基本平衡的,即供大于求的年份数等于供小于求的年份数。尽管随着大豆产量的稳步增长而导致2000年以后大豆供应在多数时间内出现相对过剩的局面,但距离2003/2004年度大豆出现供不应求后仅仅两年的2007/08年度,供应紧缺的状况再度发生,并且缺口一度达1391万吨,与此同时,世界性的粮油作物库存下降,也绷紧了人们的神经,08年2月,世界粮油库存降低至39年以来的新低,宣告了新一轮的粮食危机已经开始,短短几个月中,主要粮油产品价格就已经上涨至05年价格的1.8倍,大豆期价也在这一波行情之中,到达了历史的新高。

08年注定是不平凡的一年,价格的暴涨,带来的是种植面积的猛增,人们的趋利性注定粮油价格不会在高位运行太久。新一作物年度的供需迅速倒向供大于求,让广大种植者们不得不面对自己种下的苦果。在08年的第四季度,主要粮油产品的价格仅为今年最高点的40%-50%,供需的周期性得到了很好的体现。

伴随着全球经济陷入衰退之中,2008/09年度的大豆供需情况将回复到供大于求的情况,并且这种溢出有可能随着消费的下降而进一步的扩大,全球大豆价格将承受巨大的压力。

全球方面

从明年来看,全球大豆供应将会回到供大于求的局面。12月份美国农业部报告统计2007/2008年度全球大豆产量为2.2086亿吨,较上月预测值下调3万吨,较上年度减少5.5%;全球大豆使用总计为2.2957亿吨,较上月下调39万吨,较上年度增长2.04%;全球大豆期末库存5310万吨,较上月上调6万吨,较上年度下降14.2%。

2008/2009年度全球大豆产量为2.3465亿吨,较上月下调109万吨,较2007/2008年度上涨 6.2%;全球大豆使用总计为2.3258亿吨,较上月下调138万吨,较2007/2008年度增长1.3%;全球大豆期末库存5419万吨,较上月增加13万吨,较2007/2008年度上涨2.1%。

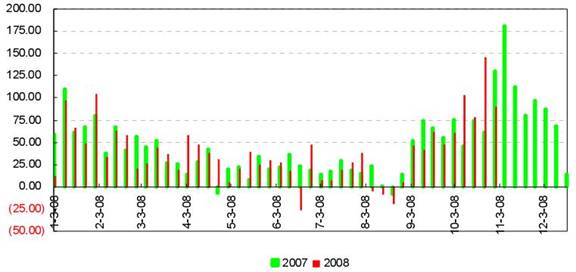

虽然今年美国5-6月份的大洪水延误了大豆的种植,使得今年单产下降较厉害,最新统计显示2008/09年度美国大豆单产仅为39.3蒲式耳/英亩,比上年度下降5.8%。但是洪水也使得部分延误了种植的玉米地改种大豆,这使得大豆面积播种面积达到7590万英亩,较上年增加17.3%。这样一来,2008/09年度美国大豆产量将高于上一年的产量,产量的炒作基本上已经失去了空间。 今年南美情况有点特殊,阿根廷由于2次农业方面的罢工,使得大豆销售停滞了很长一段时间,而2008/09年度新豆种植也受到了当地阴雨天气的影响,但是总体播种面积却是远大于上年的水平(2007/08年阿根廷大豆种植面积达到历史新高),因而有关产地天气的炒作,对行情的影响有限。巴西种植情况基本上与上年持平,主要影响因素为未来的全球大豆需求情况。美国 美豆的供需情况一直是交易商关注的核心问题。而本年度的大豆种植可谓是一波三折,5月份开耕时,一场席卷美国中西部的大洪水,打乱了农民的计划,严重延误了大豆的种植,同时由暴雨引发的洪水冲毁大量土地,使得豆农不得不补种或重耕。洪水引发市场对未来美国大豆产量的担忧,进而推高了期价,使得美豆在7 月3日达到1654.0美分/蒲式耳的历史最高价。然而天有不测风云,既然能出现极端恶劣的天气,也有可能出现极好的天气。进入7月之后,美国中西部天气突然变得极适合大豆生长,风调雨顺的气候使得大豆进入代偿性生长,弥补了前期暴雨带来的生长过缓。甚至到了7月28日,USDA公布的作物生长进度显示,截至7月27日,当周美国2008/09年度大豆良好率为62%,较前周提高1个百分点,明显高于去年同期的58%。下图是最终美豆的优良率统计,可以看出自7月之后,大豆优良率提升迅速,在整个8月份一直高于往年水平,这也是为什么美豆的单产并没有因洪水而出现大幅下降的原因。 图四 美国大豆优良率 数据来源:东方艾格 当然洪水确实对美豆产生了一定影响,加上10月份天气不好,今年大豆的收割进度产生了一定的延误,截止11月2日,今年美国大豆收割进度为86%,去年同期 90%,五年均值 89%。

图五 美豆收割进度

单位:百分比 数据来源:东方艾格

最新的美国农业部报告显示,美国2006/07 年度的大豆期末库存预测值为1562万吨,维持上月预测值;预测2007/08 年度美国大豆产量为7282 万吨,维持上月预测值;而期末库存为558 万吨,维持上月预测值;预测2008/09 年度美国大豆产量为7949 万吨,较上年度增长9.2%,期末库存为558 万吨,与上年度持平。由于上面提到的因素的影响,2008/09年度美豆收获面积7440万英亩,比本年度种植面积下调了150万英亩。

消费方面:美国普查局数据显示,2008 年9 月,美国大豆压榨消费量为1.26 亿蒲式耳,同比下降15%。7月以来的国际原油价格暴跌,从最高的147美元/桶,跌到了最低的40美元/桶。原油价格的暴跌,也让美国的生物柴油使用情况受到了极大的影响。虽然奥巴马在竞选中曾承诺将进一步扩大美国生物能源的用量,但此口号是在当时国际原油价格不断突破新高的时期所提出的,而现阶段,原油价格如此之低,显然再扩大使用生物柴油是不划算的行动。加之9月以来,美国陷入金融危机之中,全国上下都把目光的焦点集中在未来经济的走势之中,无暇顾及生物能源的利用上。归根结底,在美国经济未得到好转之前,美国政府不愿也没有更多的钱来推动生物柴油的利用,未来生物柴油的用量有可能进一步下滑。图六 美国大豆压榨消费量(普查局)

数据来源:东方艾格

随着美国金融危机的扩大,世界性的需求放缓正在延续,这也是为什么美国农业部不断调低大豆使用量的原因。预计在未来的一两年之内,虽然库存较低,但美国大豆的供需情况仍将维持在一个供应相对过剩的水平之上。

数据来源:USDA

现阶段,支持美豆行情的因素就只剩下还算不错的出口,这其中来自中国的需求依然旺盛。截至2008年12月4日(周四)的USDA一周出口销售报告显示,当周美国2008/09年度(08年9月1日起)大豆净出口销售量为80.98万吨,是前一周的2.25倍,较前四周平均水平提高34%,当周美国 2009/10年度美豆净出口销售量为2000吨,全部出口日本,两年度累计净出口销售量为81.18万吨,超过分析师此前预测的50-80万吨区间上沿。进口增加的国家和地区包括,中国63.63万吨(其中16.5万吨由匿名买家名下转入),荷兰11.63万吨(其中11万吨由匿名买家名下转入),土耳其5.6万吨(其中4万吨由匿名买家名下转入),埃及4.5万吨,摩洛哥2.5万吨;削减进口的国家为匿名买家9.32万吨。当周美国2008/09年度大豆出口装船量为94.74万吨,较前一周和前四周平均水平减少25%、14%,主要发往国家和地区有:中国59.93万吨,荷兰11.63,台湾 6.73万吨,土耳其4.95万吨,墨西哥4.47万吨,叙利亚2.79万吨,日本2.12万吨。截至12月4日,美国2008/09年度大豆累计出口销售量为1836.3万吨,去年同期为1913.32万吨;累计出口装船1047.43万吨,去年同期926.45万吨。本市场年度,中国已累计购买美豆 987.26万吨,去年同期为940.92万吨;累计装船604.19万吨,去年同期为394.56万吨。 图八 美国大豆每周净出口销售量

数据来源:USDA 从去年开始,基金不断推高CBOT大豆期货价格,2008年7月3日,CBOT大豆期价创出1654.0美分/蒲式耳的历史高价,然而随后阿根廷出口改善、美豆产量增加以及全球经济恶化,大豆期价急转直下,基金净多持仓也不断缩减,截止2008年12月9日,CBOT大豆期货持仓已减至20888手,萎缩明显。

2009年美豆供需会是一个相对偏松的局面,一方面美豆产量增加,另一方面则是国内受到金融危机以及原油价格低位徘徊等因素的影响,压榨量急剧减少。但从总体上看,期末库存不会出现太大变化,主要仍是由于中国的进口需求依旧旺盛,并且在未来有继续大幅增长的趋势,这在后面会做出分析。

南美 巴西:根据巴西国家商品供应公司(Conab)11月6日公布的报告显示,2008/09年度巴西大豆产量预计为5830万-5930万吨。这是 Conab本季第二次公布的预估报告,涵盖全球信贷危机爆发以来收集到的数据。本次报告的产量略低于Conab10月8日公布的首份预估数据,当时预测的 2008/09年度巴西大豆产量在6000万-6120万吨。本次报告预计,巴西大豆头号产区马托格罗索州的大豆产量为1650万-1680万吨,单产 3000公斤/公顷。Conab称,由于种植成本增加、贷款不足及价格走软,马州新豆种植面积可能降至550-561万公顷,降幅至少在3%,上一季该州种植了567万公顷大豆。第二大产区巴拉那州的大豆产量预计为1190万-1200万吨,单产接近2990公斤/公顷。第三大产区南里奥格兰德州的大豆产量预计为800万-820万吨,单产料持稳于2100公斤/公顷。2008/09年度巴西大豆种植面积为2106万-2140万公顷,上一季种植面积为 2130万公顷。化肥价格昂贵及销售价格偏低仍是影响大豆种植的主要因素。 另外,美国农业部(USDA)预测巴西06/07 年度的大豆期末库存为1819 万吨,维持上月预测值;预测巴西07/08 年度大豆产量为6100 万吨,维持上月预测水平,期末库存为1900 万吨,维持上月预测值;预测巴西08/09年度大豆产量为6000 万吨,较上月预测值下调250 万吨,比07/08年度产量下降100万吨期末库存为1835 万吨,较上月预测值下调80 万吨。 阿根廷:阿根廷农业部预计,本季阿根廷大豆种植面积将达到创纪录的1780-1820万公顷,高于上季的1690万公顷。美国农业部预计,2008/09年度阿根廷大豆产量为5050万吨,高于上季的4620万吨纪录水平。预测阿根廷06 /07 年度的大豆期末库存为2261 万吨,维持上月预测值;预测阿根廷07/08 年度大豆产量为4620 吨,期末库存为2186 万吨,较上月预测值下调28 万吨;预测阿根廷08/09 年度大豆产量为5050 万吨,维持上月预测值。

总的来说,影响南美大豆供需的主要因素将落在三个方面:1、未来产地天气情况,但是由于两国的面积都维持在一个较高的水平之上,因此天气的影响有限;2、需求情况,金融危机之下,世界范围内的需求萎缩,以及价格的长期低迷,将导致大量的库存积压,这势必将在未来对南美大豆供需产生影响;3、南美政治局势,南美政局素以动荡著称,而政府与农场主的对立局面长期存在,今年阿根廷就是因为政府不顾农民要求,大幅提高出口关税,使得阿根廷大豆出口受阻,据称到现在,积压在阿根廷农民手中的大豆库存仍达1千万吨。下半年以来,全球经济形势恶化,南美地区也好不到哪里去,在未来一两年内,如果南美经济陷入深度危机之中,不排除会出现军事政变或着大规模骚乱的情况,这将给南美大豆的出口产生极大影响。

中国 由于2007年度大豆价格的高企,国内大豆价格的一路狂飙使得农民手中的大豆可以卖一个好的价钱,大豆种植的相对收益增加,这大大刺激了产区农民种植大豆的积极性,2008年度大豆种植面积普遍出现了增加的情况。同时由于今年天气较好,雨水调和,以及农业新技术的采用,今年东北各地大豆单产量也均有不同程度的提高。下表是近年来,中国大豆总产量情况,08/09年度我国大豆产量达到1650万吨,而去年仅为1272.5万吨左右,增产明显。

数据来源:国家粮油信息中心从大豆供需平衡表上看,今年国内的产量增加,在一定程度之上弥补了总需求的增加,大豆对进口依赖程度变化不大。

2008/09年度中国大豆供需平衡分析

单位:千吨 数据来源:国家粮油信息中心 预期2008/09年度大豆压榨需求同比增长2.9%,增速放缓明显。考虑食用、种用等其他需求在内本年度大豆总需求同比增长4.1%左右,食用及工业消费增速较快。由于大豆总需求的增幅接近于总供给的增幅,使得2008/09年度中国大豆期末库存同比变化不大,库存用量比下降仅0.2%。而大豆供应安全系数虽然为近5年来的最低水平,但显示出企稳的迹象。 国内大豆现货市场难以对价格形成支持: 1、产量增加明显。07年的大旱,使得当年国内大豆减产明显,加上干旱带来的品质下降,一度使得国内大豆供需处于几十年难遇的紧张局面。供需上的紧张直接推高了现货市场的价格,在黑龙江当地,大豆收购价格一度达到2.8元/斤的水平。现货价格的高企,直接导致了在新作物年度开始之时,农民纷纷改种大豆,加上今年自5月以来,东北地区风调雨顺,夏季也没出现伏旱的情况,虽然在8-9月份气候略显干燥,但影响不大,而大家普遍关心的早霜问题(今年农历霜降比往年要早)亦没有出现,使得今年大豆产量创下2004/05年度以来的新高,达到1650万吨,较2007年增产近30%。 2、自7月份以来,国际大宗商品市场一路暴跌,CBOT大豆更是屡创新低,进入9月份之后,雷曼公司破产、美林证券被收购、AIG国有化等金融界的大地震相继爆发,让人不由得对未来美国经济产生极大担心,而美国7000亿救市计划一波三则,则让这种担心变成了恐慌,随着恐慌蔓延到世界主要经济体,一场世界经济的大海啸便产生了。在这种动荡之下,大宗商品市场出现了大溃决,原油价格从最高的147美元/桶,跌到了惊人的40美元/桶,CBOT大豆期价也较最高点跌去了近50%,低廉进口大豆的涌入,让国内市场难以独善其身,现货价格也急转直下,由最高的5300元/吨左右,跌到了3300元/吨。

3、10月20日,国家终于公布了今年的托市收购政策,在东北大豆主产区,以1.85元/斤的价格收储150万吨大豆,这相当于今年国内大豆产量的十分之一左右,收储截止至明年的2月。消息一出,东北当地现货价格就迅速涨到了3700元/吨,但是这却并没有刺激东北市场的交易,因为进口大豆港口分销价仅为3100元/吨,巨大的差价使得油厂不得不改用港口豆,即便运到东北也比当地的便宜。政策一出,虽然油厂对收购指标争夺相当激烈(国家同时还给予每吨的加工补贴),但自主收购依旧保持观望态度。鉴于此情况,国家在11月底便放出风声,将会加大大豆收购力度,12月份的具体公告显示,将在东北当地仍以1.85元/吨的价格再收购103万吨。国家不断加大收购力度,其初衷是为了防止"豆贱伤农",但实际情况却并没达到国家的预期目标,反而在东北当地造成了农民不愿以低价出售给贸易商,一心等着卖给国家。而内外大豆的巨大价差,也使得贸易商不愿意收购东北豆。

国内大豆价格的高企,使得进口大豆需求激增。海关数据显示,我国11月份大豆进口量为332万吨,较10月份增长56%,11月大豆进口量与去年同期的335万吨基本持平。伴随着进口需求不断增加,港口分销价格却是不断走低,海关数据显示,进口豆价格平均为每吨508.7美元,低于中国国储豆采购价格 (3700元=539美元)。进口大豆价格相当低廉的主要因素是CBOT大豆期价的暴跌,使得到达国内港口的分销价格也跟着回落,形成了需求增加,价格反而下跌的奇怪局面。

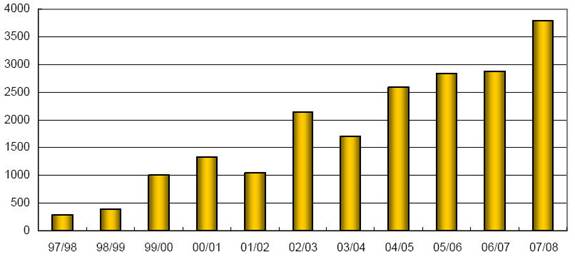

伴随着国内大豆需求的不断增长,国内产量始终是有限的,我国对进口大豆的依赖也就越来越明显。海关数据显示,2007/08 全年度中国进口大豆总量高达3782 万吨,同比增长32%,上一年度大豆进口总量仅有2873 万吨。今年前11个月大豆进口量年比增加22.4%至3414万吨。由于全球金融危机并没有抑制我国油籽需求,市场预期我国12月大豆进口量将达到350 万吨。2008/09年度大豆进口量预计为3600万吨,虽然低于上年度,但是由于国内大豆与进口大豆巨大的价差,油厂进口意愿明显,未来对进口的需求也会越来越大,很有可能挤占国内大豆需求的空间,使得国储收购政策无法发挥其重要作用。

图十五 中国大豆历年进口量(1997/98~2007/08)

单位:万吨 数据来源:东方艾格 进口大豆及豆粕价格低廉,已经深深影响到国内豆粕市场的行情,国内豆粕现货价格自7月份达到5000元/吨之后,便一路下跌,虽然在3000元/吨附近徘徊拉一段时间,但面对进口大豆3100元/吨,进口豆粕2800元/吨的情况下,很难形成有效的支撑,低于3000元/吨的价格不是不可能。即便如此,国内豆粕需求依旧旺盛。从贸易商那里反映的情况来看,由于下游需求旺盛,在如今这么低的现货价位上,他们已经开始担心货源紧张了。 虽然今年以来,国内主要畜产品价格不断下滑,但就整体情况来看,肉、蛋、奶生产全面增长。据国家统计局数据,三季度末全国生猪存栏4.56亿头,增长6.6%;能繁母猪存栏4696万头,同比增长12.4%;出栏4.24亿头,增长5.8%。前三季度全国猪肉产量 3196.1万吨,增长5.7%;禽蛋产量1992.1万吨,同比增长5.4%。另据农业部监测,今年三季度末奶牛存栏同比增长约10%,牛奶产量增长 11.0%。在产量增长的同时,畜产品质量安全水平总体提高。

从整体情况看,养殖效益较好。今年前三季度,预计全国农民人均牧业现金收入702元,同比增长27%,高出全国农民人均现金收入增幅16个百分点。畜牧业产值有望继续增加,产业地位稳步提升。随着国家奖励 养猪大县和支持标准化规模养殖,以及促进奶业持续健康发展和稳定蛋鸡生产等一系列政策措施出台,畜牧业发展支持政策框架初步形成,极大调动了广大生产者发展畜牧业的积极性,推动了畜牧业综合生产能力不断提升。目前一些地方畜牧业产值占农业总产值的比重已达半壁江山,有的地方已超过50%,预计今年全国畜牧业产值占农业总产值的比重将超过三分之一。 从下半年的行情来看,养殖业形势不容乐观。以养猪业为例,2008年4月份全国各地猪价涨至了历史最高价,广东、福建、浙江等部分地区出栏肉猪价格甚至突破了10元/斤,河南、山东、湖北等主产区猪价涨至9元/斤左右。然而紧接着的就是一路不断的下跌,主产区猪价更是从9元/斤左右跌至了9月底的5元/斤左右,跌幅近50%。

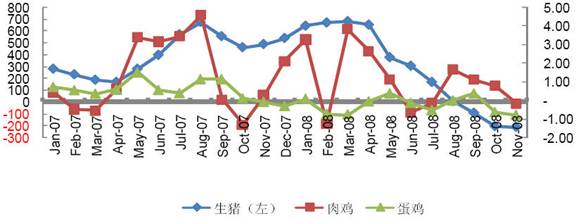

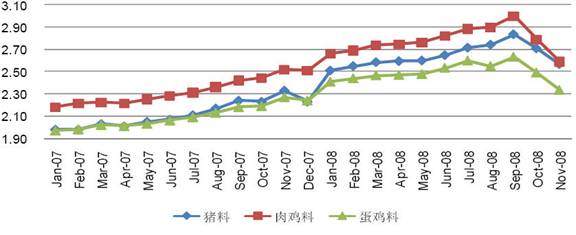

造成这种局面的原因有两点:1、去年补栏生猪开始陆续出栏。2007年5月份猪价开始暴涨,各地养猪场(户)母猪补栏积极性大涨,母猪存栏出现拐点,生猪生产开始进入恢复期。根据母猪生产周期推算,其第一窝仔猪就是在2008年的5、6月份前后出栏,因此,这意味着5月份开始生猪出栏量将持续增加,一年前母猪存栏的增加开始反映在生猪的市场供应上。也就是5月份后生猪市场的供应开始增加了。 2、下游产业的恶意压价。2007年以及2008年5月份以前,我国养猪业一直处于强劲恢复阶段,母猪存栏量虽然大幅增加,但生猪供应量仍远远不足,很多屠宰企业由于猪源紧缺,不得不互相竞争争抢猪源,人为加剧了猪价节节攀升,但屠宰企业却因为成本居高,而盈利状况非常差,部分屠宰企业甚至濒临倒闭。今年5月份以后随着去年补栏母猪第一窝仔猪的出栏上市,猪源紧缺的现象开始改善,生猪市场也开始由卖方市场向买方市场转变。这时,屠宰企业为恢复自身"元气",其措施就是维持高肉价,压低毛猪收购价,扩大两者之间的价差,确保高利润。这也就是为何毛猪价格暴跌,而猪肉价格坚挺或者缓跌的原因。 从养殖效益方面来看,由于4 月份至今国内生猪收购价格持续走低,10 月份中国生猪养殖利润继续大幅下降,散养户4 月份养殖利润为541 元/头,10 月份非自繁自养户亏损200 元/头以上;而自繁自养户由于仔猪成本低,目前小幅亏损。 肉鸡收购价格上升使得肉鸡养殖效益好转,10 月份国内肉鸡养殖盈利0.78 元/只,盈利下降,但肉鸡存栏继续回升。进入11 月份毛鸡价格下降较多,肉鸡养殖户小幅亏损。8-9 月份国内鸡蛋价格持续上升,但养殖户利润极低;10 月份鸡蛋价格下降导致蛋鸡养殖户出售每千克鸡蛋亏损0.65 元,目前由于三聚氰胺事件蛋鸡养殖出售每千克鸡蛋亏损0.80 元。

图十七 2007-2008 年中国生猪、肉鸡和蛋鸡养殖效益

生猪、肉鸡:元/每头(只) 鸡蛋:元/公斤 数据来源:东方艾格从存栏来看,2008年上半年由于养殖猪肉价格不断上涨,各地大量补栏母猪,加上2007年补栏母猪第一窝仔猪上市,使得2008年生猪存栏数达到历史新高。对于2009年来讲,由于存栏基数较大,不同胎次的生猪上市,届时的生猪供应量还会比现在高出很多。所以,2009年上半年的生猪供应量会很大,市场不容乐观。 数据来源:东方艾格 虽然受到三聚氰胺事件等影响,但今年我国饲料行业发展总体平稳。据中国饲料工业协会信息中心预测,2008年我国饲料总产量有望再上千万吨级台阶,商业饲料总产量将超过1.3亿吨,同比增幅超过5%。从不同品种看,生猪养殖稳定迅速恢复,猪饲料大幅增长; 家禽养殖生产平稳,禽饲料小幅攀升;水产饲料增长趋势减缓,产量与去年基本持平;反刍动物养殖较为平稳,反刍动物饲料产量持续提高;商品饲料结构进一步调整,产业集中度明显提高。 从价格方面来看,由于玉米和豆粕等主要饲料原料价格的下降,10 月份育肥猪配合饲料、肉鸡饲料和蛋鸡饲料价格分别为2.71 元/千克、2.79 元/千克和2.49 元/千克,同比分别上升21.46%、14.27%和13.76%,环比分别下降4.47%、7.04%和5.41%;饲料价格下降使得养殖成本下降,但畜产品价格的下跌超过了养殖成本的下降幅度,依然使得畜禽养殖利润下降;近期主要饲料原料价格持续下降,使得饲料价格随之下降。

图十九 2007-2008 年国内月度育肥猪、肉鸡和蛋鸡配合饲料价格走势

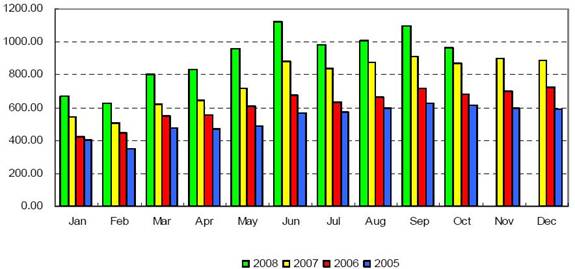

单位:元/千克 数据来源:东方艾格 饲料产量继续增加。08 年1-10 月饲料月度单产都高于前三年的同期水平。08 年10 月,中国规模以上饲料加工企业的产量总计达到967.4 万吨,同比增长10.1%,1-10 月累计产量为9167.9 万吨,同比增长22.0%。

图二十 2005-2008年国内饲料月度产量

单位:万吨 数据来源:国家统计局个人觉得对于2009年的养猪业情况不应过分悲观,理由如下: 首先,养殖业中饲料成本占到了总成本的70%以上,而自2008年下半年以来,主要饲料原料豆粕、玉米价格不断下滑,而饲料产量确实不断增加,这必然会使2009年饲料价格承受巨大的压力,有继续下探的可能性。 其次,人力成本出现下降。近几年来,随着社会经济的发展,人力成本不断上涨成了摆在广大经营者面前的一道难题。但是自今年下半年以来,国际金融危机愈演愈烈,中国的出口贸易受到很大影响,而扩大内需也不是短期能够实现的,大量农民工失业返乡,必然会挤占劳动力市场,从而使得人力成本几年来首次下滑,2009年可能下滑的更明显。 最后,生猪需求及价格不会出现较大下降。虽然遭遇了经济危机的影响,但是由于我国人口基数较大,而整体上人民的生活水平是有所提高的,作为最主要的肉食来源,猪肉的需求不会出现太大下滑。自今年4月开始,在国家的宏观调控之下,猪肉价格出现了大幅下跌的局面,但是这种局面在11月底发生了改变,从农业部公布的数据来看,11月下旬以来,国内猪肉价格已经企稳,并出现一定回升,这也预示着猪肉价格漫漫下跌之路可能终结,即便未来发生变化,也不会大跌局面,至多是区间震荡为主。

图二十一 2008年国内猪肉价格走势

单位:元/千克

数据来源:中国农业信息网 因此,基于以上几点,只要广大养猪企业把握好市场动向,合理的控制生猪存栏量,避开2009年上半年生猪上市的高峰期,就会在明年下半年有所斩获。 总的来看,2008/09年大豆是供大于求的,这也给大豆价格上行带来了极大的阻力。而2008年9月开始次贷危机的扩大化,将整个世界经济拖入了泥潭之中,在宏观经济没有确实改变之前,大宗商品市场可能处于一个长期的底部之中,甚至仍有下跌的空间,大豆亦不能幸免 |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2009-1-21 11:35:00

发表于 2009-1-21 11:35:00

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡

京公网安备 11010802025824号

京公网安备 11010802025824号