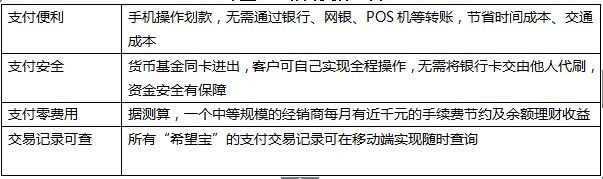

2015年12月4日,新希望发布公告称,公司推出产业链增值支付工具——“希望宝”,并选定沂蒙特区作为本次业务的试点区域,主要针对目前现金支付的客户进行推广,逐步引导客户使用“希望宝”货币基金作为支付工具,从而减少现金及类现金支付业务。华泰联合证券有限责任公司作为新希望六和持续督导的保荐机构,在严格核查的基础上,通过了这一事项。 希望金融作为新希望旗下唯一的农村互联网金融平台,依托新希望三十三年的农牧产业沉淀和强大的供应链优势,深耕供应链金融市场,“希望宝”的推出无疑为希望金融供应链金融再添强大助力。 加深资产端优势 据悉,养殖户、经销商等新希望客户既可以通过“希望宝”购买新希望六和饲料等产品,又可以实现余额理财,据测算,一个中等规模的经销商每月有近千元的手续费节约及余额理财收益。 “希望宝”作为支付工具

“希望宝”作为货币基金,资金专门投向国债、同业存款、央行票据等风险小、期限短的货币市场,安全性较高。个人用户可以实现实时赎回、实时到账;机构用户可以实现 T+1 赎回,且无额度限制。 “希望宝”作为理财工具

依托新希望三十三年的农牧产业沉淀和强大的供应链优势,希望金融在资产端具有天然优势,据测算,仅新希望产业链上下游中小企业每年的融资需求就高达数百亿元。未来随着“希望宝”用户规模的不断扩大,希望金融将进一步掌握海量、真实的产业交易数据,借助先进的大数据分析精准筛选出优质客户,进一步夯实希望金融在资产端的绝对优势。 破解农业征信难题 长期以来,中国农村金融发展缓慢,究其根源,就在于当前农村信用建设远远滞后于金融形势的发展,征信难成为中国农村金融发展的最大掣肘。目前,鉴于农村的交通状况、农业生产的特点,甚至天气状况,农村征信工作基本采取人海战术,而借助“希望宝”,希望金融则有可能彻底颠覆这种低效率的农村征信模式。 农村金融的四大特点

作为产业链增值支付工具,“希望宝”未来将开通开通各类便民缴费业务,为农牧业经营者量身打造一个集生产、生活、理财、融资于一体的生态闭环。借助“希望宝”积累的海量交易数据和信用记录,希望金融则可以建立更为可靠、效率更高的征信体系。 以使用“希望宝”的养殖户为例,如果希望金融能够掌握他的生产记录、养殖状况以及连续交易状况,那么,就可以非常清楚地判断是否要对他进行授信。当这些数据积累到一定程度后,必将促进希望金融建立一套更科学、严密、合理的征信体系和数据模型。 市场经济就是信用经济,未来,随着农村互联网金融领域数据的不断积淀,希望金融将在资产端和风控端更加具有竞争优势。 |

京公网安备 11010802025824号

京公网安备 11010802025824号