|

出版日期:2014年4月18日

有迹象表明中国对肉类和饲料谷物的需求急剧增大,因为国家将进入新的发展阶段,这是美国农业部经济研究局(ERS)的James Hansen和Fred Gale在“Amber Waves”所讲。

每一年,美国农业部都会预测全球10年内的农产品供给,需求和贸易。在每一个版本中,中国鉴于人口众多,经济快速增长,饮食改变,所以被称为一个关键的预测。自20世纪80年代,农业分析师就预测中国将过渡到一个肉类更加丰富的饮食,这已经对世界农产品市场产生了重要的影响。

美国农业部最新预测再次预测中国饮食将转变。过去的预测高估了变化的步伐,但也表现出肉类和饲料粮食的需求强劲,中国将进入一个新的发展阶段。

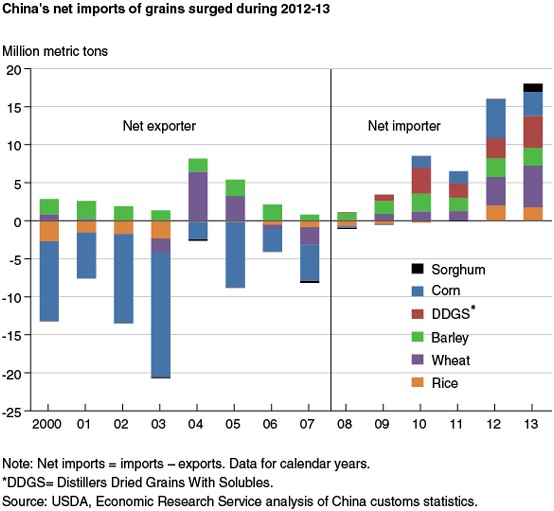

上次预测过高评估了中国的需求

到20世纪后期,中国人口从碳水化合物中获得超过90%的卡路里,这些碳水化合物来自如大米,小麦,小米,豆类和薯类的粮食。许多观察家预测到这个将会改变,是因为中国从上世纪80年代开始摆脱贫困;人们生活水准提高,会导致牲畜和饲料粮需求将超过中国的产能。在1996年的报告中, ERS的各分析师和机构做出了12种中国21世纪粮食进口需求报告,预测范围为20至50万公吨(MMT)。一个预测甚至警告说,中国将需要进口数亿万吨粮食。

这些预测高估了21世纪的第一个十年期间,中国的需求对进口粮食。2007年前中国是谷物的净出口国。2004-05年期间中国进口适量的泰国优质大米,并进口小麦,以补充国家储备。该预测没有预测中国的巨大大豆进口需求,进口额从1995年7,500万美元增长至2013年的380亿美元。

有迹象表明中国对进口粮食的需求来自美国。在2013年,进口粮食增至18mmt。这包括了3mmt美国玉米和4mmt的美国DDGS,DDGS是美国玉米乙醇的副产品,中国家畜养殖者用它当饲料。

美国提供了70%的小麦进口。在2013年,中国成为美国和安达利亚高粱的第一主要进口国。

紧张的劳动力和饲料供应使得畜牧业发生结构性改变

在过去几十年中,中国有丰富的非粮饲料,可充分利用劳动力资源,生产大量畜牧产量,对饲料粮的需求不大。贫困农民渴望通过饲养家畜来赚取更高的收入。小规模的'散户'农民依靠广泛使用农作物秸秆,废物,植物和其他生物饲料,而未就业的家庭成员提供劳动,收集和准备饲料,饲养动物。

从20世纪80年代开始,政府制定措施,促进畜牧业生产,包括发展饲料工业,对生产力更高的动物品种提供进口补贴。家畜的生产力,包括饲料转化率和饲料指标,明显好转。

大豆 - 中国最大的农产品进口项目 - 逃过20世纪90年代大部分预测的注意,但在全国的畜牧业中发挥了作用。进口大豆提供了用于动物饲料的豆粕;提高了对畜牧部门的蛋白质供应,改善了动物的饲料,提高了生产力。进口大豆使中国农民开始专业生产玉米,产生比大豆更高的收益率和净回报。玉米成为2013年中国最大的单一作物。

有迹象表明,中国对饲料粮的需求已经达到了一个转折点,这是因为紧缩的劳动力供给和饲料成本上升迫使中国的畜牧业发生显着的结构性变化。在过去的五年中,经济增长已经吸收农村富余劳动力,农村工资开始上升,每年可增长15%至20%。

劳工短缺,动物疫病压力和生活水平的不断提高是促使农户放弃'散户'畜牧业生产。最近,畜牧业生产已日益成为一个专门的农场企业,农民专注于最大化动物的成长,并用从农村收集的废物和牧草替代商业饲料。

扩大的饲料需求推高了成本,促进饲料加工厂和牲畜生产商开拓新的饲料原料如干酒糟和高粱 - 也促进了从美国进口饲料。

更重要的是,中国已经从一个玉米出口国转换到进口国,自2009年起每年进口3-5mmt。在2014年,中国官员宣布了一项新的战略方针,以粮食安全,暗示承认需要进口饲料粮食。该战略还强调自给自足的重要性,但它允许“适当进口”和重点关注粮食 - 大米和小麦 - 同时将低优先保证玉米自给自足。

中国正在试图进入经济发展的一个新阶段,将推出持续的城市化,更加重视提高全部人口的人民生活水平为。城市化和生活水平的不断提高,可能会推动更多的饮食变化,而过渡到更大规模的,资本密集型的农业模式将可能促进饲料谷物代替传统的当地采购的饲料。

食品安全事故,疾病流行,以及对废物的管理提供进一步的动力,推动生产摆脱传统的'散户'饲养。

USDA预测下一个十年肉类和粮食需求不断增长

美国农业部预测显示中国经济在未来10年增长的强劲和持续性,虽然速度较上个十年慢些。中国的人口预计每年将增长0.3%,会有越来越多的人居住在城市和城镇。城镇化率超过50%,并预计于20123/24年将增加到超过63%。

生活水准的不断提高和超市,餐馆和饭店为城市化人口提供更多元化的食物,将促进饮食的变化,创造新的食物机会,以便中国市场站稳脚跟。

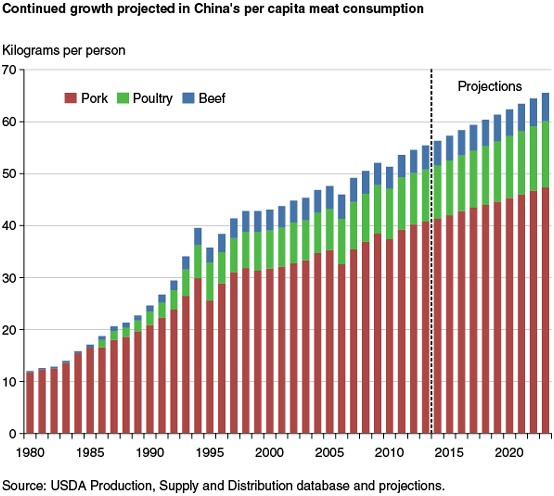

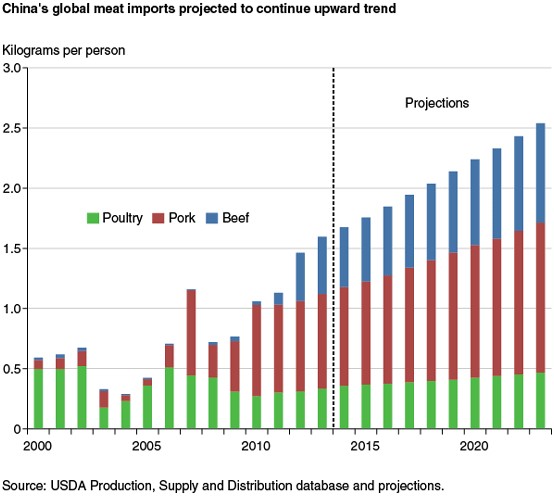

中国的肉类消费量预计将以过去十年的速度上升。猪肉扮演着中国肉类经济的核心作用 - 中国占世界一半的生产和消费 - 但家禽也受到越来越多的欢迎,主要是因为它比猪肉更便宜。

餐馆,快餐连锁店和饭店发挥多元化肉类消费的关键作用,因为它们拥有许多特定种类的肉或鸡肉。特别是,牛肉和羊肉是流行火锅,烤羊肉串等各类民族美食的主要组成,它们在更广泛的人群中变得更受欢迎。

人均猪肉消费量预计在2023/24上升到6.6千克,这是家禽(2.7公斤)增长的三倍和牛肉增长的七倍(0.85公斤)。然而,预计家禽占中国肉类消费量的比例增长,下个十年人均消费在未来10年每年将上涨2.4%,而人均猪肉消费量每年增长1.5%。

该模型没有考虑鱼类和贝类,它们是中国饮食中蛋白质的重要来源,未来也会不断增长。

中国几乎可以生产自己所需的肉。猪肉,家禽和牛肉的产量从1986年的20mmt上升至2012年的70mmt多,最快的增长是在80年代到90年代初。美国农业部项目预测猪肉,禽肉和牛肉产量到2023/24年将增至90mmt ,同比增长约30%。

因为生产每公斤肉,需要约三公斤的饲料,为一个庞大而不断增长的人口饲养动物将是一个越来越大的挑战。饲料消费增长近期加快,再加上中国的畜牧场过度饲养,使用商业饲料变得更集中,美国农业部预测预计这种更快的速度将持续。中国综合使用的玉米和豆粕饲料,在10年预测期内预计从200mmt上升到超过300mmt。中国动物也消耗其他各种谷物,如蛋白粉,麸皮,及从谷物外壳,而且预测会使用越来越多的这些商品支持肉类产量的扩张。

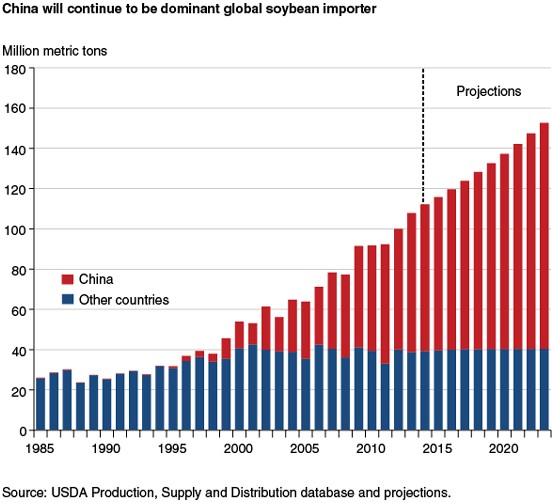

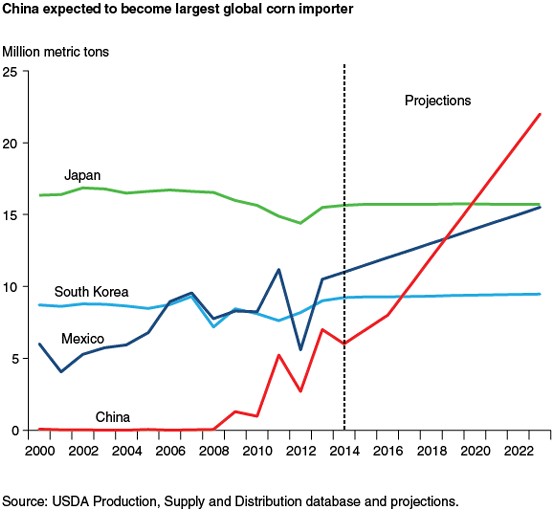

美国农业部预计,中国对大豆和玉米的进口量将继续上升。中国的大豆进口量预计在2023 / 24年将达到全球大豆进口量的70%以上,而中国的玉米进口量预计在2023 / 24年将上升到22mmt。中国将依靠进口大豆作为主要的豆粕供应量,但进口量预期到2023 / 24年占不到10%的玉米消费量 。

未来十年中国有望占全球玉米贸易增长额的40% - 美国农业部预期快速增长将使中国成为2023年/ 24年玉米的主要进口国。美国将有可能为中国提供进口玉米,但还有其他国家,包括乌克兰,阿根廷和巴西的主要供应商也将起到一定的作用。美国也是一个关键的大豆供应国,很多年都占40%以上的中国大豆进口。

中国进口玉米将可能有利于美国的生产商。在美国2013/14年的收成导致价格下跌,预测报告预计,美国玉米价格将继续下跌至2015/16年,之后开始复苏。来自中国的更强劲需求能够阻止美国玉米价格的衰退,帮助其尽早复苏。

约束可能会放缓肉类总产量增长。

中国的畜牧业面临成本上升,疾病,环境法规和资源约束的压力。中国的肉类进口量未来可能会上升,甚至会更进一步增长,如果中国生产不能满足它当前的增长,将会从饲料原料进口变为肉类进口,该方式也被其他东亚邻国效仿。

猪肉对国肉类生产和消费的优势是鉴于经济的城市化和现代化进程,传统饲养方式将变成问题。

面对土地稀缺,大多数农村家庭传统养猪成为多元化小规模农业经营的一部分。猪会消耗各种废弃物,植物和饲料,他们提供肥料可用作粮食和其他作物的有机肥料。中国的统计报告称, 每年屠宰7亿头猪--每两个中国人一头。

传统的庭院养殖系统现在正在被大型养殖场取代,这些养殖场使用谷物为主的饲料,但主要以猪为主体对象。现在粪便很少用作肥料,它的处理已成为一个主要的环境问题。猪病疫情是一个持久的威胁,当2013年数以千计的死猪漂浮在上海的黄浦江,对患病尸体的处理也成为一个要考虑的问题,。

在上个十年,中国的官员推动生猪养殖,获得了丰富的回报,现在却认为猪场是个令人讨厌的问题。法规和土地利用计划将越来越限制养猪场,远离人类住宅区,道路,市场和指定区域。

其他畜禽品种养殖也遇到了约束,因为他们需要更多的人数;饲料资源是有限的,成本也在上升。草原和牧场不足,还常常遭遇退化,这限制了牛肉,羊肉和牛奶的供应。传统上,大多数的牛肉是从役畜提供,但他们的人数正在下降,因为机械化增加,另外家禽生产也已经禽流感疫情被打乱了。

饲料添加剂和药物滥用也备受到中国消费者的关注。

引起更大的肉类进口

虽然美国农业部项目预测中国的肉类生产正在强劲增长,肉类进口量也预计上升。猪肉进口量预计从750,000万吨上升到12亿公吨。美国,加拿大和欧盟是中国猪肉和种畜的主要供应商。

反刍动物的肉类,如牛肉,羊肉的消费量主要集中在中国西部地区,因为那里草原较丰富。当为给更广泛的人口提供这些肉时,供应就落后于需求,价格将大幅上涨。

中国将继续生产供应国内的肉;不过,牛肉进口自2010年以来大幅增长,预计到2023 / 24年将上升超过750,000万吨。尽管有这样的增长,十年里,进口量占中国肉类消费量的比例仅为3%。中国的牛肉进口主要来自大洋洲和拉丁美洲,因为牛海绵状脑病(BSE),中国市场已经关闭了美国牛肉进口市场。

进口政策变化将会带来不一样的结果

美国农业部对未来供应,需求和贸易的预测是根据当前条件和可用数据完成的。实际结果可能会有所不同,因为会有许多结构性,体制和政策方面的变化。

2013年,畜牧业面临了肉类需求减弱、禽流感疫情爆发、鸡场药物滥用、生猪价格下跌的趋势,波动性是显而易见的。在经历了多年的快速增长后,商业饲料产量下降了1.8%。

由于中国的政策调整,很难预测该国的进口需求。中国的价格支持通过提升国内价格,使其高于国际价格,促成了2012-2013年期间谷物和油籽的进口浪潮。2014年初,官方宣布大豆和棉花的价格支持政策将被淘汰,这可能会激励更多的农民放弃播种这些作物。

在2012/13年到2013/14年期间,玉米收成记录和需求下行压力将会放缓中国玉米价格的压力。由于政府的支持政策,大量的国内供应可能会放缓几年内中国对进口玉米的进口,也会造成大量的储备玉米。近期建立的粮食库存没有进行基线预测,它可能减缓中国未来的玉米进口,这种情况类似于20世纪90年代后期。

美国农业部官员正与中国同行一起合作,以确保了解中国的新法规,标准和政策不会破坏交易。关于因为疯牛病对美国牛肉进口的十年禁令,出口中国的供应商的认证要求,适应中国新的检验等方面目前正在进行官方协商。

其他重要问题还包括为中国批准转基因作物进口、恢复被2010-13年中国反倾销行动打乱的肉鸡贸易市场实现更为透明的程序。

英文来源:pigsite.com

译者:畜牧人编辑IRIS

|

版权说明:原创翻译,转载请注明出处! 本文链接地址:

京公网安备 11010802025824号

京公网安备 11010802025824号