二、走势原因分析

1、 配额

首先需要解释下为什么将配额放在原因分析的第一位。鱼粉市场,最简单可以分为供求两方面,而决定供应的就是秘鲁配额的多寡,因此从供应链条上考虑将配额放在第一个原因。

随着秘鲁鱼粉厂鱼粉操作日益熟练,配额炒作几乎成为鱼粉市场一年两度重头戏。参考往年的数据来看,205万吨的配额只能算是一个中等偏低的水平。但是为什么配额一出来,还是利空鱼粉价格了呢?静书认为,这主要是2012年10底的81万吨配额拉高了鱼粉贸易商的心理预期,以及降低了饲料企业的承受底线。

就鱼粉贸易商来说,然而经历过81万吨配额之后,鱼粉价格一夜暴涨2000元的刺激之后,对2013年的配额预期也增加。并且当时,市场各种传言秘鲁海域鱼资源情况较差,各种80、120万吨配额传言满天飞。在这种环境下,大部分贸易商都预期配额是一个比较低的水平。尽管205万吨这个配额跟以前比是中等偏低的,然而跟鱼粉贸易商心理期望来讲还是高了。

就饲料企业来讲,配额过低,意味着鱼粉价格上涨。是一件糟糕的事情。经历过去年81万吨之后,饲料企业已经承受了几个月。因此再面对一个205万吨的配额,饲料企业大有松了一口气的感觉。 2、 外盘

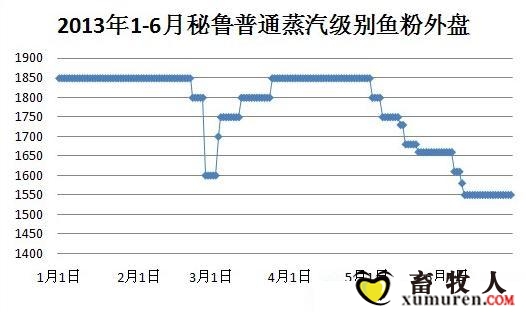

因为进口鱼粉价格是根据秘鲁鱼粉外盘走的,所以图2同图1走势整体相似。

图2-1 2013年1-6月秘鲁普通蒸汽级别鱼粉外盘

由图2我们可以看出鱼粉外盘也是先下调—再上行——再下调的“N”字型走势。并且时间点上来看,同图1也是吻合的。3月初、5月初为两个转折点。秘鲁鱼粉外盘变动我们需要结合配额、以及国际买家进场采购的情况来看。

1、1-2月,秘鲁鱼粉外盘下行,主要是2012年底因为81万吨配额秘鲁鱼粉外盘上升至1850美元/吨的高点之后,鱼粉贸易商利润空间缩窄,风险骤增,很少有国家买家进场采购。在2月份进入新季鱼粉预售期间,为吸引买家进场,秘鲁鱼粉外盘开始逐步下调。2月底下调至1600美元/吨的位置。

2、3月份之后,秘鲁配额炒作开始,秘鲁鱼粉厂上调鱼粉报盘。在4月底秘鲁普通蒸汽级别鱼粉再度回升至1850美元/吨。

3、5月之后,是受到秘鲁配额205万吨,最主要的是,作为秘鲁鱼粉最大需求国家的我国,鱼粉需求较差。5月 18日秘鲁中北部开捕之后,捕鱼速度较快,鱼况较好,而秘鲁新季鱼粉预售困难,导致外盘一再下降。截至6月底下降至1550美元/吨左右。6月底,秘鲁中北部配额已经完成在180万吨,88%以上。据了解,当下秘鲁鱼粉预售咋18万吨左右,仅在40%。

3、 国内需求

需求才是王道,这句话放在今年上半年最贴切。早在2012年底,鱼粉市场进行年终总结展望的时候大部分鱼粉贸易商以及饲料厂都认为2013年上半年鱼粉市场应出现一个供应偏紧的局面。然而“天意弄人”,上半年天气恶劣,水产养殖不佳,特别是华南地区受创严重。特别是华南地区养殖受损情况比较严重,罗非鱼、对虾养殖等均受到不同程度冲击。部分华南地区对虾饲料企业销售业绩相比同期下降了15%-20%。在这样的环境下,2013年1-6月港口鱼粉出货43.8万吨(包含饲料厂自提),相比2012年减少30%,相比2011年大致持平。

生猪市场同样没有亮点,今年以来生猪价格一直弱势运行,养殖户在亏损区间挣扎。一直到今年5月份生猪价格才有所上行,养殖户开始出现盈利。以及“黄浦江死猪事件”、H7N9流感都对鱼粉需求终端构成不同程度削弱。

4、 鱼粉供需双方的博弈

根据静书统计的数据显示,2012年全国十强水产饲料企业占据全国水产饲料市场的44%,相比猪料来说市场集中程度较高。因此。大型水产饲料企业采购鱼粉策略往往受到关注。特别是2012年5月份鱼粉价格快速上涨,就是因为当时以海大为首的饲料企业在狂扫鱼粉现货,掀起了一波鱼粉采购高峰从而支撑鱼粉价格急剧上涨。而今年的情况恰好相反,应该是从2012年10底81万吨配额开始,国内大型水产饲料企业便开始布局鱼粉储备战略。大部分大型水产料企业通过采购国产鱼粉补充库存,以避免过高的进口鱼粉带来的成本压力。再加上本来需求就不好,饲料销售业绩不佳。今年大型水产料企业面对鱼粉的态度可谓是比较“云淡风轻”。

而大部分中小饲料企业鱼粉库存偏低,大部分一直保持随买随用的采购方式。因此静书认为,2013年鱼粉市场的主角,应当是我们水产饲料企业的采购们。 |

京公网安备 11010802025824号

京公网安备 11010802025824号