一、4月份行情走势回顾

4月玉米主力合约1309期价振荡走低,并一度跌破2400元/吨大关, H7N9新型禽流感是此次价格下挫的主要推手,其对养殖业尤其是家禽业,产生了巨大影响。

4月玉米主力合约整体呈震荡下行走势,截止4月24日,1309合约最高价报2462元/吨,月收盘价较上月跌92元/吨。合约总体成交量和持仓量明显增加,持仓量创9个月以来新高。

二、基本面分析

(一)国内供求格局略偏紧

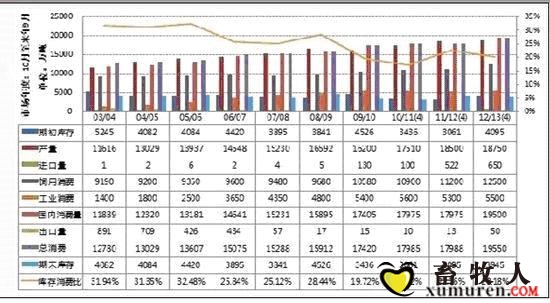

2012/13年度全国玉米播种面积增幅4%左右,增长地区主要集中黑龙江省,由于天气及灾害影响,实际产量增幅并未达到预期,预计12/13年度国内玉米总产量在18750万吨,较上年增长250万吨。

今年农户种植玉米未能实现增收,华北地区小麦和玉米种植收益相当,这将影响农户玉米种植意愿,东北地区玉米种植收益仍好于大豆,预计2013年东北农户种植心态偏谨慎。

三月份以来,东北地区玉米供应量大幅增加,但水分偏高不易储存,华北地区玉米可走货数量不断减少;东北玉米走往销区数量增加,价格优势明显,但当地饲养企业仍然多以华北玉米和西北玉米为主。当前北方港口玉米滞销现象明显,港口库存仍高,南方港口消化库存能力尚可。

预估12/13年度玉米饲用消费为12500万吨,预计12/13年度玉米工业消费为5500万吨。预估2011/12年度玉米的期末库存为4095万吨,玉米的库存消费比为22.8%; 2012/13年度玉米的期末库存为3945万吨,玉米库存消费比为20.18%。

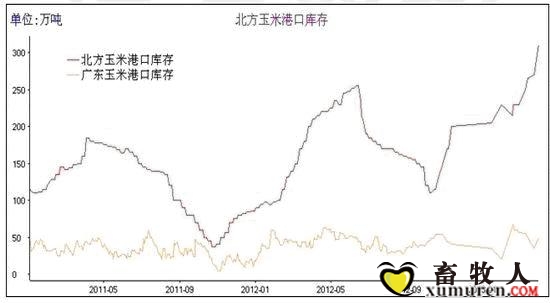

(二)港口库存高企,压力待消化

受港口供应暂时充足影响,贸易商环节收购价连续下跌。伴随近期产地上量的持续充足,预计后期北方将港口承接压力仍旧偏高,报价上升动能不足。

南北港口后期去库存速度将快于常年。当前广东港口45万吨库存放在去年可供使用18万吨,而以当前的日均走货量来计算,仅够使用约12天。虽然当前北方港口库存在350万吨以上,但生猪存栏量仍处较高水平、而小麦替代玉米由于营养均衡问题在一定程度上受到限制,所以养殖业对于玉米仍存刚性需求。

此外,铁路运费上涨后北方港口又要供应沿海销区的部分饲料厂,后期北方港口粮源消化渠道将呈现多元化,去库存速度也将快于往年。因此当前的南北方港口高库存带来的压力不能用过去的消费量来衡量。

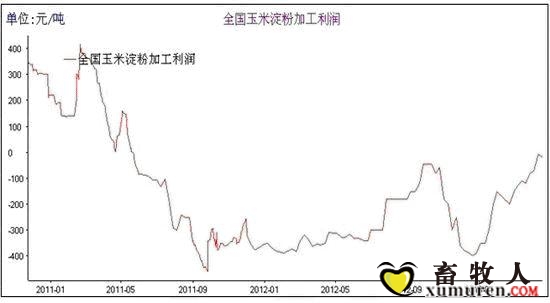

(三)深加工方面——酒精市场消费低迷

现阶段淀粉、酒精产品消耗缓步进行中,但基于天气的持续回暖,酒精市场消费呈现低迷态势,面对较高的经营压力部分酒精企业已经停产。企业原料采购方面,东北地区深加工企业迫于厂门到货量的持续增加,收购价格承压回落。

(四)新作生长受到天气影响,未来年度产量或下降

去年冬季至今年春季,黑龙江省降雪总量首破1952年同期之最,较常年高出109%。大面积耕地被积雪覆盖,气温回升后形成严重内涝,极大程度影响后续春耕工作开展,省内多地玉米播种期将推延到五一以后,个别地区或延迟至五月中旬。受灾严重地区已经出现了玉米重新改种回大豆的现象,早熟玉米播种面积也有所扩张,一场作物间的种植面积之争已经展开。

(五)玉米进口量走低

海关数据显示, 3月份我国进口玉米23.70万吨,低于上年同期的47.19万吨,同比下降49.80%;也低于上月的39.41万吨,环比下降39.85%。进口国数量分布主要为美国23.689万吨、老挝0.0185万吨和秘鲁0.005万吨。我国主要进口海关数量分布为南京海关10.86万吨、上海海关5.52万吨、天津海关5.48万吨和宁波海关1.82万吨等。

本年度至今,我国累计进口玉米数量已达212万吨,比上年同期减少26%。根据美国最新出口检验报告数据计算,去年10月至今年5月玉米到港总量预计为245万吨。国家粮油信息中心4月预计,我国2012/13年度进口玉米数量为300万吨,仍将远低于上一年度523万吨的水平。

根据美国最新出口检验报告数据计算,去年10月至今年5月玉米到港总量预计为245万吨。预计我国2012/13年度进口玉米数量为300万吨,仍将远低于上一年度523万吨的水平。

(六)禽流感产生一定利空影响

H7N9新型禽流感自4月初发生以来,对养殖业,尤其是家禽业,产生了巨大影响,主要表现在企业和农户受损严重,禽类存栏量下降,饲料消费低迷等几方面。玉米需求目前已受到明显抑制,主产区玉米价格疲弱,走货不畅,作为全国最大的禽类养殖和禽料生产基地华北地区,表现更为明显,预计禽类产品价格低迷期和此次禽流感对玉米需求的影响将持续至少2-3个月。

H7N9来袭,出于防护,人们对肉禽需求量下降,为避免疫情扩散,在上海已经出现活禽扑杀,江浙一带严禁外地活禽进入本地,这对肉禽养殖带来较大冲击,养殖户信心受挫,贸易商及饲料厂不敢盲目建立库存,采购积极性下降,玉米库存充裕的饲料厂以消耗库存为主,中小型饲料厂以随用随采为主,由于疫情带来的影响尚不能确定,因此贸易商也持谨慎态度收购。

除H7N9对禽类产生较大影响外,春节过后,生猪价格持续下跌,对猪价也产生了较大的影响,生猪出栏量增加,存栏下降,养殖户经营亏损,对饲料厂欠款采购,饲料厂资金周转率下降,猪肉行情的不见好转也令小型养殖户失去信心,饲料厂和中间商原料采购心态谨慎。在猪肉价格持续走弱和H7N9疫情的影响下,各方主体态度谨慎,短期利空玉米期现货。

三、CFTC持仓分析

截止4月16日,从CFTC基金持仓来看,基金净多持仓为144581张,近期有所回落。基金净多持仓的变化已和美玉米期货价格的变化明显发生分歧。

从目前情况看,美玉米价格有逐渐走弱趋向,那么基金后期减持多头净持仓的概率很大,这样的情况下,将导致玉米期货价格继续下跌。

四、5月份展望

禽流感事件打压饲料需求、整体商品出现下跌的空头氛围、港口库存高压等利空侵袭下,玉米需求减弱,现货和期货价格下调,短期利空影响下,价格受到一定的打压。但国内东北天气因素导致玉米播种不利,对未来玉米产量将产生影响,这在一定程度上将起到支撑作用。另外,东北部分地区农户手中玉米出现霉变现象,后期玉米变质程度将更加明显,这变相的降低了国内玉米的有效供给。因此未来玉米价格仍有反复过程。 文章观点仅代表个人与网站无关

|

京公网安备 11010802025824号

京公网安备 11010802025824号